verantwoording voor een bepaald budget moet

samenvallen met de verantwoording voor een afde

ling. Dat betekent dat de doelstellingsstructuur uit

eindelijk bepalend zal zijn voor de organisatiestruc

tuur. Een bepaald subdoel vindt men terug in een

bepaalde subafdeling. Een bepaalde man is daar

verantwoordelijk voor, die heeft een deel van het

budget en die kan daarmee aan de slag.

Er zijn ook grote bezwaren en moeilijkheden aan

zo'n programmabegroting verbonden. Veel mensen,

ook in Nederland, raden daarom sterk af er aan te

beginnen, mede op grond van in Amerika in het

Pentagon opgedane slechte ervaringen met de door

McNamara aldaar geïntroduceerde „planning and

programming budgetting systems". Toch blijft

spreker halsstarrig geloven dat de denktrant en de

wijze van benadering - zeker als we dit met Neder

landse nuchterheid doen, en als we dit niet alleen

van „bovenaf" maar vooral ook binnen de afde

lingen tot ontwikkeling brengen - hele nieuwe mo

gelijkheden en uitgangspunten kunnen bieden voor

de planning. Dit betekent echter dat we systematisch

moeten gaan werken aan normen, die in feite een

vertaling zijn van de oorspronkelijke doelstelling.

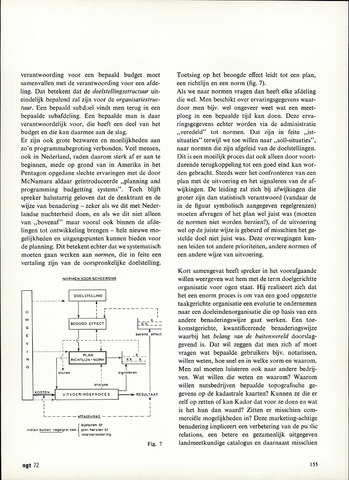

Toetsing op het beoogde effect leidt tot een plan,

een richtlijn en een norm (fig. 7).

Als we naar normen vragen dan heeft elke afdeling

die wel. Men beschikt over ervaringsgegevens waar

door men bijv. wel ongeveer weet wat een meet-

ploeg in een bepaalde tijd kan doen. Deze erva

ringsgegevens echter worden via de administratie

„veredeld" tot normen. Dat zijn in feite „ist-

situaties" terwijl we toe willen naar „soll-situaties",

naar normen die zijn afgeleid van de doelstellingen.

Dit is een moeilijk proces dat ook alleen door voort

durende terugkoppeling tot een goed eind kan wor

den gebracht. Steeds weer het confronteren van een

plan met de uitvoering en het signaleren van de af

wijkingen. De leiding zal zich bij afwijkingen die

groter zijn dan statistisch verantwoord (vandaar de

in de figuur symbolisch aangegeven regelgrenzen)

moeten afvragen of het plan wel juist was (moeten

de normen niet worden herzien?), of de uitvoering

wel op de juiste wijze is gebeurd of misschien het ge

stelde doel niet juist was. Deze overwegingen kun

nen leiden tot andere prioriteiten, andere normen of

een andere wijze van uitvoering.

Kort samengevat heeft spreker in het voorafgaande

willen weergeven wat hem met de term doelgerichtte

organisatie voor ogen staat. Hij realiseert zich dat

het een enorm proces is om van een goed opgezette

taakgerichte organisatie een evolutie te ondernemen

naar een doeleindenorganisatie die op basis van een

andere benaderingswijze gaat werken. Een toe

komstgerichte, kwantificerende benaderingswijze

waarbij het belang van de buitenwereld doorslag

gevend is. Dat wil zeggen dat men zich af moet

vragen wat bepaalde gebruikers bijv. notarissen,

willen weten, hoe snel en in welke vorm en waarom.

Men zal moeten luisteren ook naar andere bedrij

ven. Wat willen die weten en waarom? Waarom

willen nutsbedrijven bepaalde topografische ge

gevens op de kadastrale kaarten? Kunnen ze die er

zelf op zetten of kan Kador dat voor ze doen en wat

is het hun dan waard? Zitten er misschien com

merciële mogelijkheden in? Deze marketing-achtige

benadering impliceert een verbetering van de pualic

relations, een betere en gezamenlijk uitgegeven

landmeetkundige catalogus en daarnaast misschien

NORMEN VOOR BEHEERSING

XX

bereikt effect

XX

signaleren

sturen

yse

KOSTEN

RESULTAAT

DOELSTELLING

BEOOGD EFFECT

PLAN

RICHTLIJN-NORM

UITVOERINGSPROCES

Ieffectiviteit

(bijsturen öf

plan herzien bf

doelverandering

Fig. 7

ngt 72

155

{kind=link}