224

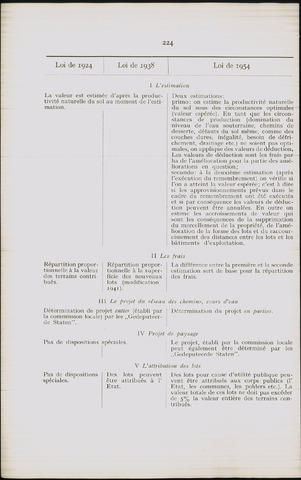

Loi de 1924 1 Loi de 1938 1 Loi de 1954

I L'estimation

La valeur est estimée d'après la produc-

tivité naturelle du sol au moment de l'esti-

mation.

Deux estimations:

primo: on estime la productivité naturelle

du sol sous des circonstances optimales

(valeur espérée). En tant que les circon

stances de production (domination du

niveau de l'eau souterraine, chemins de

desserte, défauts du sol même, comme des

couches dures, inégalité, besoin de défri-

chement, drainage etc.) ne soient pas opti

males, on applique des valeurs de deduction.

Les valeurs de déduction sont les frais par

ha de l'amélioration pour la partie des arné-

liorations en question;

secundo: a la deuxième estimation (après

l'exécution du remembrement) on vérifie si

Ton a atteint la valeur espérée; c'est a dire

si les approvisionnements prévus dans le

cadre du remembrement ont été exécutés

et si par conséquence les valeurs de déduc

tion peuvent être annulées. En outre on

estime les accroissements de valeur qui

sont les conséquences de la supprimation

du morcellement de la propriété, de l'amé

lioration de la forme des lots et du raccour-

cissement des distances entre les lots et les

batiments d'exploitation.

II Les

Répartition propor- Répartition propor- 1

tionnelle a la valeur tionnelle a la super

des terrains contri- ficie des nouveaux

bués. lots (modification

I941)-

frais

La différence entre la première et la seconde

estimation sert de base pour la répartition

des frais.

III Le projet du réseau des chemins, cours d'eau

Détermination du projet en parties.

Détermination de projet entier (établi par

la commission locale) par les „Gedeputeer

de Staten".

IV Projet de paysage

Pas de dispositions spéciales.

Le projet, établi par la commission locale

peut également être déterminé par les

„Gedeputeerde Staten".

V L'attribution des lots

Pas de dispositions

spéciales.

Des lots peuvent

être attribués a 1'

Etat.

Des lots pour cause d'utilité publique peu

vent être attribués aux corps publics (1'

Etat, les communes, les polders etc.). La

valeur totale de ces lots ne doit pas excéder

de 5% la valeur entière des terrains con

tributes.

{kind=link}